|

|

|

|

| Система сбалансированных показателей в банке — миф или необходимость? |

|

|

|

| 29.08.2012 14:45 | ||||||||||||||||||||||||||||||

|

Еще в середине 90-х годов прошлого столетия российские банки пробовали разрабатывать и внедрять систему сбалансированных показателей (ССП), как опираясь на собственные силы, так и с помощью иностранных либо российских консультантов. Авторы делятся своим опытом внедрения ССП на примере оценки деятельности руководителей департаментов для разработки системы вознаграждения и повышения прозрачности процесса бонусирования топ-менеджмента. Что такое система сбалансированных показателей и зачем она организацииДостижение успеха в современном банковском бизнесе зависит от наличия стратегии развития и эффективных инструментов управления ее реализацией. Согласно опросам топ-менеджеров западных компаний основной задачей, которая стоит перед ними, является выполнение стратегии. Опросы, проведенные среди компаний в 1996 году, показали, что у большинства компаний отсутствуют системы/процессы, позволяющие отслеживать и контролировать реализацию стратегии. Лишь 40% организаций осуществляли привязку бюджетных показателей к поставленным стратегическим целям, и около 30% респондентов связали систему вознаграждения с реализацией стратегии. Практически во всех опрошенных компаниях менее 10% персонала имели представление о наличии стратегии и понимали, в чем она состоит. Более того, 85% управленческого состава уделяли обсуждению стратегии их организации менее часа в месяц, при этом 50% респондентов сказали, что они вообще не выделяют время на обсуждение стратегии. Подобный опрос, проводимый в 2006 году, продемонстрировал интересные изменения (см. таблицу). Таблица Показать всю таблицу

Среди 46% компаний, у которых отсутствовали инструменты реализации стратегии, 73% демонстрировали средние и ниже средних результаты среди компаний своей конкурентной группы. При этом среди 54% компаний, которые использовали системы/ инструментарий управления реализацией стратегии, 70% продемонстрировали результаты, превышающие средние по своим конкурентным группам. Таким образом, статистический опрос показывает явное преимущество в результативности тех компаний, которые используют формализованный инструментарий для управления реализацией стратегии. Три четверти этих компаний в качестве инструмента управления реализацией стратегии используют сбалансированные системы показателей деятельности. ССП позволяет переложить глобальные стратегические ориентиры в конкретные и понятные для сотрудников показатели (ключевые показатели эффективности, КПЭ), поддающиеся мониторингу и контролю. Если попробовать прибегнуть к образному мышлению, то ССП — это определенная система координат, в которой движется компания и которая позволяет отслеживать и контролировать ее перемещение по наиболее важным для любой организации координатам — клиенты, процессы, финансы, развитие/персонал.

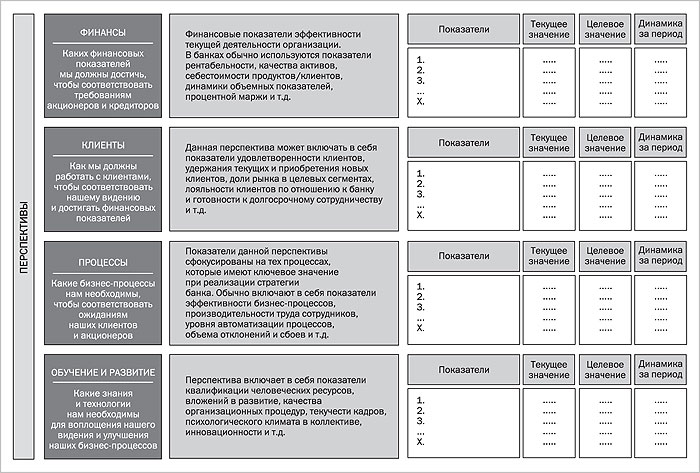

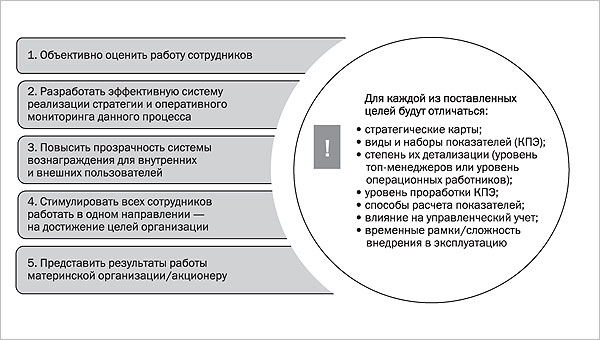

Рис. 1. Система координат, позволяющая отслеживать деятельность организации ССП включает в себя четыре основные перспективы — ключевые направления, в рамках которых разрабатываются наборы показателей, позволяющих отслеживать деятельность организации: финансовую, клиентскую, процессную и перспективу обучения и развития (рис. 1). Эффективная система ССП должна охватывать все вышеуказанные перспективы (рис. 2), а не только наиболее часто используемые в российской практике финансовые и коммерческие показатели. Сбалансированное сочетание показателей из всех перспектив позволяет банку обеспечить стабильность и устойчивость его развития. Рис. 2. Четыре ключевых направления ССП Актуальность для РоссииВ российской банковской практике интерес к сбалансированным показателям деятельности как инструменту реализации стратегии возник еще в середине 1990-х годов. Банки пробовали разрабатывать и внедрять ССП как своими силами, так и с помощью иностранных/российских консультантов. Накопленный за этот небольшой период опыт разработки и внедрения ССП позволяет сделать интересные выводы: в российской банковской среде в отличие от западной существуют разные цели внедрения ССП.

Рис. 3. Возможные цели разработки и внедрения ССП Исходя их поставленных целей (рис. 3), банку не всегда необходима именно полноценная комплексная система сбалансированных показателей, часто для реализации поставленной задачи достаточно лишь разработки набора ключевых показателей эффективности с упрощенным вариантом расчета. При этом важно осознавать, что от поставленной цели будут зависеть архитектура системы сбалансированных показателей, стратегические карты, наборы проработки показателей эффективности и глубина их проработки и, что особенно важно для многих организаций, временной период, который необходим для разработки и внедрения системы сбалансированных показателей. Для иллюстрации данных различий приведем несколько примеров из российской и иностранной банковской практики (рис. 4–6).

Рис. 4. Крупный универсальный банк

Рис. 5. Финансовая группа

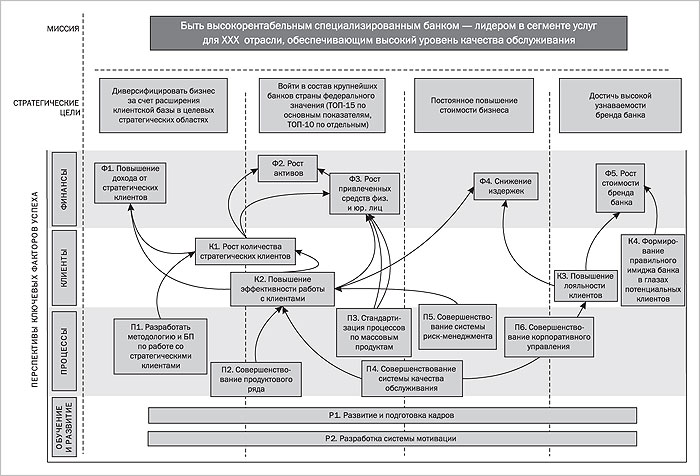

Рис. 6. Иностранный банк (FTSE 100 Retail Bank, UK) Однако в последнее время все чаще в российских банках возникает задача разработки именно сбалансированной системы показателей в классическом виде, то есть создание инструмента управления реализацией стратегии. Что такое работающая ССП деятельности компанииРазработка ССП начинается с анализа стратегии компании, ее миссии и видения, поставленных стратегических целей. Результатом данного анализа должна стать «стратегическая карта» банка, которая будет отражать все стратегические цели, ключевые факторы успеха (КФУ), способствующие их достижению, по четырем перспективам — клиенты, финансы, процессы, обучение и развитие. Ключевые факторы успеха, связанные друг с другом, обычно объединяются в небольшие кластеры — «стратегические темы», для каждой из которых должен быть выбран ответственный за их выполнение топ-менеджер. Таким образом, появляется возможность детально управлять разными аспектами развития организации (стратегическими темами), и при этом обеспечиваются целостность и единство всех этих направлений. Дополнительно на стратегической карте отражаются взаимосвязи между целями и КФУ. Для иллюстрации приведем пример стратегической карты одного из российских банков (рис. 7).

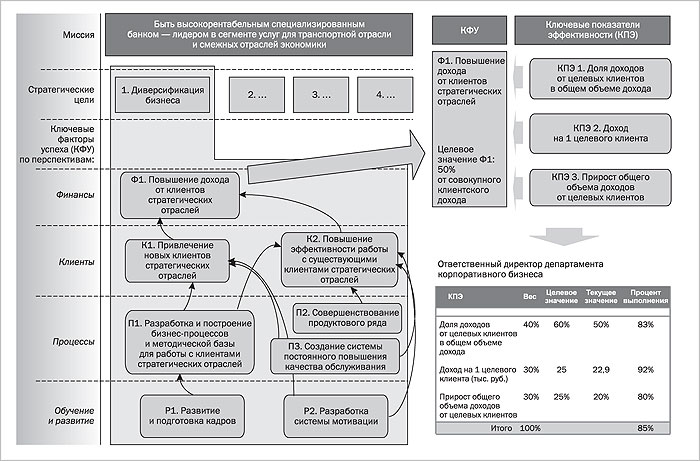

Рис. 7. Пример стратегической карты Стратегическая карта — достаточно простой и наглядный способ отражения стратегии организации, ее целей и направлений развития. Но это не только удачный способ иллюстрирования стратегии, но и сильный инструмент коммуникации данной стратегии сотрудниками. Среди компаний, демонстрировавших выдающиеся результаты или превышающие средние показатели по конкурентным группам, 73% респондентов уделяли значительное внимание коммуницированию стратегии сотрудникам организации. Среди компаний, демонстрировавших средние или ниже среднего результаты, лишь 28% отметили важность этого направления. В компаниях, успешно внедривших системы сбалансированных показателей, стратегическая карта используется и как инструмент оценки новых идей и инициатив. Например, если новая инициатива будет содействовать достижению целей, указанных на стратегической карте, то она начинает прорабатываться и финансироваться; если нет, то на нее не тратят ресурсы. После утверждения корпоративной стратегической карты разрабатываются карты для дочерних обществ, региональных точек и департаментов. Данные карты более детальны, содержат корпоративные стратегические цели, но с учетом специфики деятельности организационной единицы (например, регионального или продуктового аспекта). В крупных организациях, внедривших систему сбалансированных показателей, часто формируются индивидуальные стратегические карты для топ-менеджмента. На основе стратегических карт разрабатываются ключевые показатели эффективности (КПЭ). Данные показатели, разработанные как на стратегическом уровне (согласно корпоративной стратегической карте), так и для каждого департамента/региональной точки в отдельности (согласно стратегическим картам департаментов региональных структурных единиц), позволяют управлять процессом внедрения стратегии банка, оперативно выявлять трудности, возникающие при внедрении, оценивать эффективность деятельности каждого подразделения/сотрудника. Пример связи стратегических целей банка и вознаграждения конкретного работника представлен на рисунке 8.

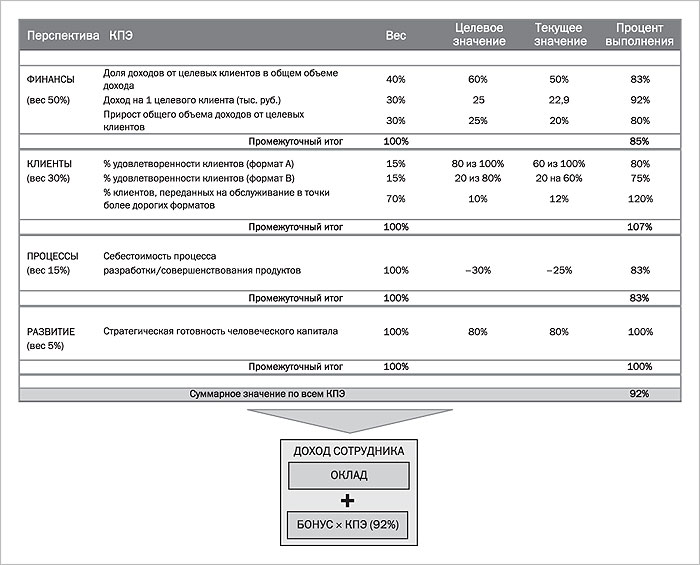

Рис. 8. Пример связи стратегических целей банка и вознаграждения конкретного работника В конце каждого периода по всем КПЭ сотрудника производится пересчет и определяется бонус (рис. 9).

Рис. 9. Пример пересчета КПЭ сотрудника и определения бонуса Рассмотрим, какие критерии, призванные обеспечить эффективность разрабатываемой системы, необходимо соблюдать при разработке КПЭ, которые должны:

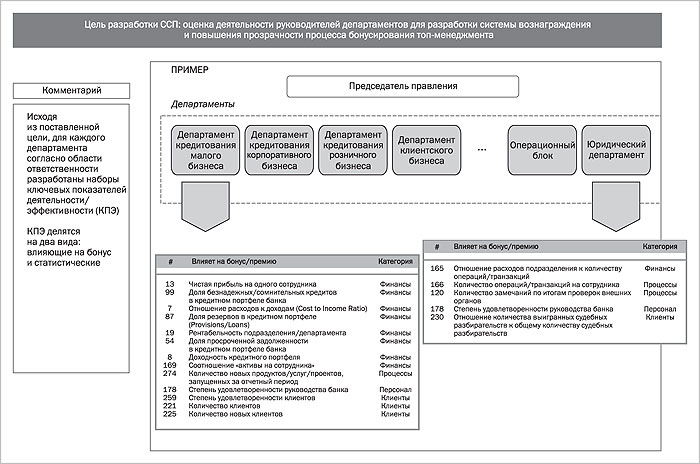

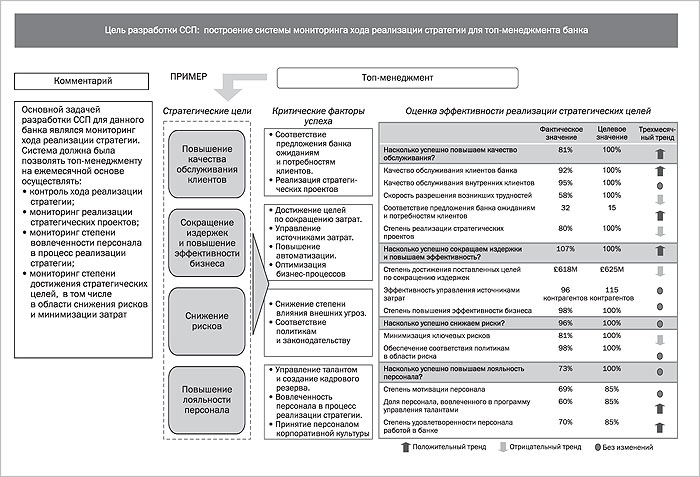

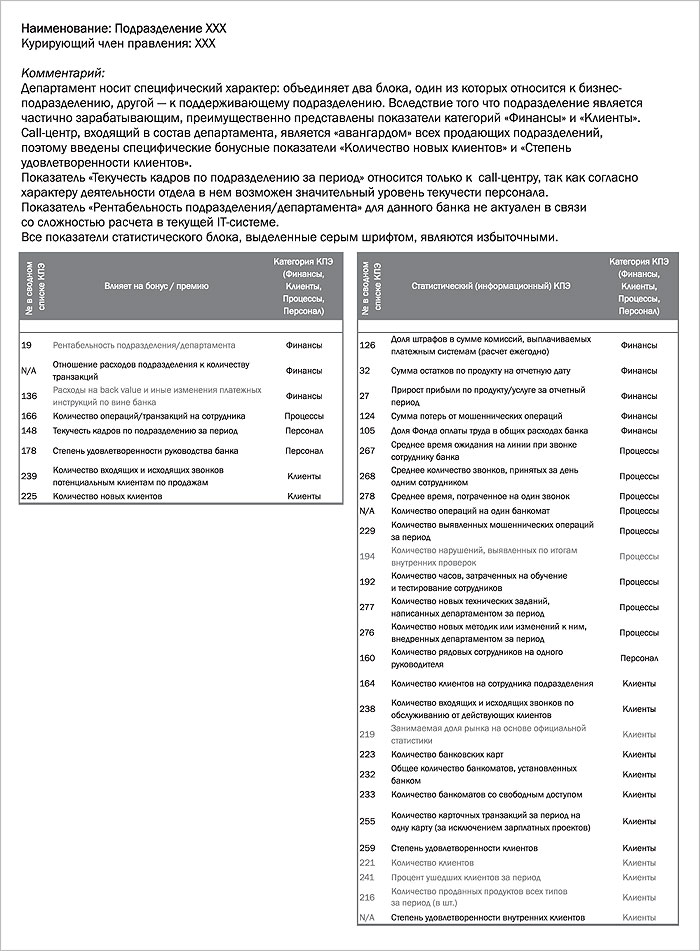

Основываясь на мировой практике в области разработки КПЭ, можно сделать вывод, что оптимальное количество показателей для подразделения финансовой организации составляет от пяти до девяти. Эти показатели используются непосредственно при расчете бонусной части выплаты сотруднику подразделения. КПЭ на уровне департамента обычно включают в себя как общие для всех департаментов, так и специфические показатели, отражающие эффективность работы конкретного подразделения. Для получения дополнительной информации используются вспомогательные/статистические КПЭ. Их количество, как правило, не является жестко лимитированным и остается на усмотрение руководителя, курирующего подразделение. Разработка показателей для подразделения банка представляет собой систему оценки как деятельности самого подразделения, так и эффективности работы его руководителя (по результатам, достигнутым подразделением, измеряемым при помощи КПЭ). Внедрение системы оценки руководителя подразделения по КПЭ является не только объективным инструментом финансового стимулирования, но и инструментом повышения качества работы и производительности подразделения. При этом КПЭ, по которым оценивается подразделение, могут включать КПЭ, на которые само подразделение напрямую влиять не может. Например, в соответствии с передовой зарубежной практикой показатель удовлетворенности клиентов работой банка должен быть использован для оценки не только тех подразделений, которые напрямую общаются с клиентами, но и тех, которые осуществляют функции обеспечения и поддержки. Существуют различные подходы к использованию показателей в системе вознаграждения. Некоторые банки учитывают все КПЭ в процессе оценки деятельности подразделения, другие разделяют КПЭ на показатели, непосредственно влияющие на премирование сотрудников, и вспомогательные информационно-статистические показатели. В последнем случае КПЭ не применяются в качестве инструмента материального стимулирования, но используются для оценки деятельности подразделения в сравнении с другими подразделениями (по целевым показателям) или с другими банками. Выбор КПЭ является важной задачей, которая количественно задает основные направления развития для различных подразделений и для банка в целом. Именно поэтому принципиально важно, чтобы список используемых банком КПЭ отражал взаимосвязь развития отдельных подразделений с общей стратегией банка и был сбалансирован. Для управления крупной организацией недостаточно опираться только на имеющиеся в наличии финансовые показатели. Для достижения успеха необходима комплексная оценка информации по всем сферам деятельности банка: эффективность работы с клиентами, оптимальность бизнес-процессов, качество работы с персоналом и, как итог этого, финансовый результат банка. В зависимости от изменений внешней среды стратегические карты банка, КПЭ и их целевые значения должны регулярно пересматриваться. Анализ и пересмотр должны осуществляться на ежеквартальной основе. Как уже упоминалось в начале статьи, основополагающим моментом разработки ССП является вопрос цели разработки, от которой будут зависеть типы, состав и целевые значения КПЭ. Ниже приведены примеры наборов КПЭ из банковской практики разных банков с различными целями разработки и внедрения ССП. Пример 1 Цель разработки ССП: оценка деятельности руководителей департаментов для разработки системы вознаграждения и повышения прозрачности процесса бонусирования топ-менеджмента (пример КПЭ для одного из департаментов представлен на рис. 10).

Рис. 10. Пример разработки ключевых показателей эффективности Для каждой ССП описываются методика и периодичность расчета (рис. 11).

Рис. 11. Методика и периодичность расчета ключевых показателей эффективности Пример 2 Цели разработки ССП: 1) оценка стоимости финансовой группы и отдельных бизнес-направлений;

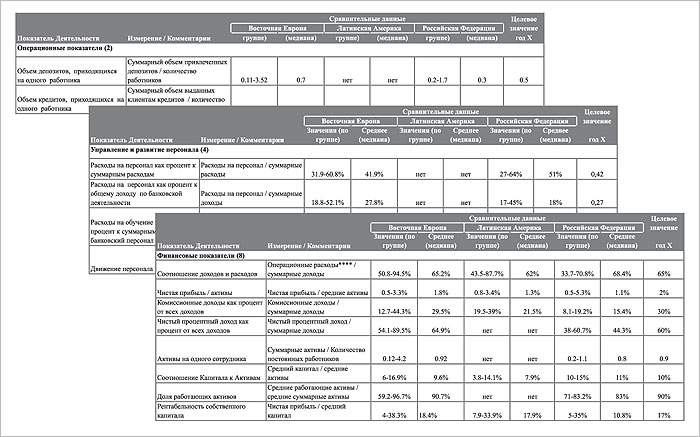

Некоторые показатели по выбранным перспективам показаны на рисунке 12.

Рис. 12. Показатели по выбранным перспективам Исходя из целей, использовались показатели, которые возможно посчитать по данным публикуемой отчетности. Приступая к разработке и внедрению ССП, банк часто сталкивается с множеством операционных вопросов:

* * * В заключение данного небольшого обзора хотелось бы добавить, что если система сбалансированных показателей внедряется для целей реализации стратегии, то это в любом случае повлечет за собой серьезные изменения в организации — модификацию системы управленческого учета, переосмысление областей ответственности департаментов, перестроение бизнес-процессов, кадровые решения и т.д. И к этому необходимо быть готовыми. Но в средне – и долгосрочной перспективе эти изменения позволят организации успешно добиваться своих стратегических целей и демонстрировать выдающиеся результаты. |